Στην εγχώρια αγορά φαρμάκου εκτιμάται ότι δραστηριοποιούνται περίπου 106 (παραγωγικές και εισαγωγικές) επιχειρήσεις, πολλές εκ των οποίων αποτελούν μέλη του Συνδέσμου Φαρμακευτικών Επιχειρήσεων Ελλάδος (ΣΦΕΕ) και της Πανελλήνιας Ένωσης Φαρμακοβιομηχανίας (ΠΕΦ) σύμφωνα με την έκδοση “Οι κορυφαίοι κλάδοι στην Ελλάδα 2024” της ICAP CRIF.

Η εγχώρια φαρμακευτική βιομηχανία έχει πραγματοποιήσει τα τελευταία χρόνια (και συνεχίζει να υλοποιεί), σημαντικές επενδύσεις στον τομέα του εκσυγχρονισμού αλλά και της έρευνας και ανάπτυξης. Παράλληλα, οι πολυεθνικοί φαρμακευτικοί όμιλοι στηρίζουν την παρουσία των θυγατρικών τους στην Ελλάδα.

Το 2022 η δημόσια φαρμακευτική δαπάνη ανήλθε σε €2.666 εκατ., αυξημένη κατά 1,9% σε σχέση με το προηγούμενο έτος, ενώ η ιδιωτική φαρμακευτική δαπάνη διαμορφώθηκε σε €1.705 εκατ. το 2022, σημειώνοντας αύξηση 6,0% (2022/2021).

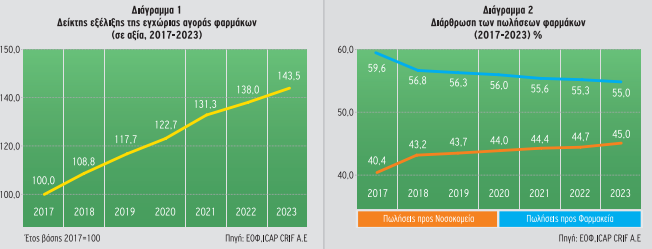

Το 2020 με την εμφάνιση της πανδημίας Covid-19 οι φαρμακευτικές εταιρείες δεν επηρεάστηκαν αρνητικά (στο σύνολό τους), συνεχίζοντας αδιαλείπτως την δραστηριότητά τους και η αξία της εγχώριας αγοράς φαρμάκου αυξήθηκε. Την επόμενη διετία (2021-2022) η αγορά συνέχισε να κινείται ανοδικά με μέσο ετήσιο ρυθμό 6.0% περίπου, παρά την ενεργειακή κρίση, την αύξηση του κόστους παραγωγής και των ανατιμήσεων στις πρώτες ύλες. Σχετικά με το 2023, εκτιμάται ότι συνεχίστηκε η αναπτυξιακή πορεία του κλάδου με παρόμοιο σχεδόν ρυθμό. κυρίως μέσω της παροχής νέων καινοτόμων φαρμάκων στην ελληνική αγορά.

Οι περισσότερες φαρμακευτικές επιχειρήσεις έχουν σημαντική εξαγωγική δραστηριότητα. Σε ορισμένες δε εταιρείες, το ποσοστό εξαγωγών επί του συνολικού κύκλου εργασιών κυμαίνεται σε υψηλά επίπεδα. Ωστόσο το εμπορικό ισοζύγιο των φαρμάκων παραμένει αρνητικό, με το έλλειμα όμως να περιορίζεται τα τελευταία χρόνια, με εξαίρεση το 2022 όπου υπήρξε σημαντική άνοδος.

Το 2023, από το συνολικό μέγεθος της αγοράς, το 55.0% εκτιμάται ότι αφορά απευθείας πωλήσεις φαρμάκων στα φαρμακεία ενώ το 45,0% πωλήσεις στα νοσοκομεία και τα φαρμακεία του ΕΟΠΥΥ.

Οι υψηλές επιστροφές (clawback. rebate) που επιβαρύνουν τις φαρμακευτικές εταιρείες αποτελούν ανασταλτικό παράγοντα για ακόμη μεγαλύτερα περιθώρια ανάπτυξης της αγοράς των φαρμάκων.

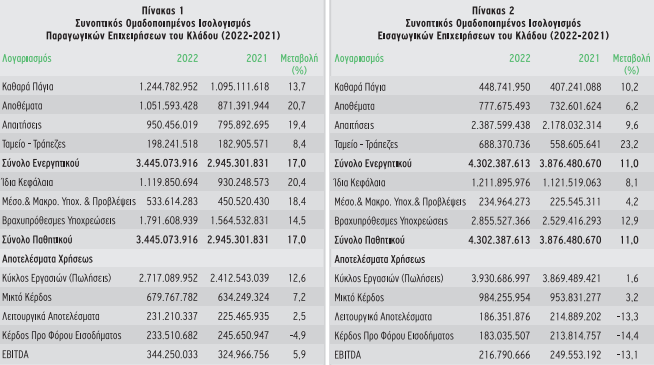

Χρηματοοικονομική Επίδοση του Κλάδου

Από τον ομαδοποιημένο ισολογισμό ο οποίος συντάχθηκε βάσει δείγματος 27 παραγωγικών εταιρειών του κλάδου, προκύπτουν τα εξής: Οι συνολικές πωλήσεις αυξήθηκαν κατά 12,6% το 2022/2021 ενώ τα μικτά κέρδη διευρύνθηκαν με μικρότερο ρυθμό (7.2%). Τα λειτουργικά αποτελέσματα κινήθηκαν ανοδικά κατά 2,5% ενώ τα καθαρά, προ φόρου, κέρδη μειώθηκαν κατά 4,9%. Από τις 27 εταιρείες του δείγματος οι 24 ήταν κερδοφόρες τόσο το 2022 όσο και το προηγούμενο έτος.

Από τον ομαδοποιημένο ισολογισμό ο οποίος συντάχθηκε βάσει δείγματος 62 εισαγωγικών εταιρειών του κλάδου, προκύπτουν τα εξής: Οι συνολικές πωλήσεις κατέγραψαν μικρή άνοδο κατά 1,6% το 2022 ενώ τα μικτά κέρδη διευρύνθηκαν με διπλάσιο ρυθμό (3,2%). Τόσο τα λειτουργικά αποτελέσματα όσο και τα καθαρά προ φόρου κέρδη μειώθηκαν σημαντικά κατά 13,3% και 14,4% αντίστοιχα. Από τις 62 εταιρείες του δείγματος οι 56 ήταν κερδοφόρες το 2022 έναντι 55 το 2021.

SWOT Analysis

Δυνατά Σημεία

- Στη βιομηχανία του φαρμάκου δραστηριοποιούνται ισχυρά επιχειρηματικά σχήματα που επενδύουν σημαντικά ποσά στην Έρευνα και Ανάπτυξη (R&D).

- Η συνεργασία των εταιρειών του κλάδου με ανεπτυγμένα δίκτυα διανομής (φαρμακαποθήκες) που καλύπτουν όλη την επικράτεια.

- Τα προϊόντα του κλάδου (φάρμακα) δεν κινδυνεύουν από υποκατάστατα αγαθά και χαρακτηρίζονται από ανελαστική ζήτηση.

- Το υψηλό επίπεδο κατάρτισης και εξειδίκευσης του επιστημονικού ανθρωπίνου δυναμικού που απασχολείται στον κλάδο.

Αδύνατα Σημεία

- Οι τιμές πώλησης των φαρμάκων προκαθορίζονται από κρατικούς αρμόδιους φορείς.

- Το πολύπλοκο και διαρκώς μεταβαλλόμενο θεσμικό πλαίσιο.

- Οι μεγάλες χρονικές καθυστερήσεις εκ μέρους του Δημόσιου Τομέα για την αποπληρωμή των οφειλών προς τις φαρμακοβιομηχανίες.

- Οι μεγάλοι χρόνοι που απαιτούνται για την έγκριση νέων φαρμάκων.

Ευκαιρίες

- Η σημαντική επενδυτική δραστηριότητα που παρατηρείται στον κλάδο, η οποία στοχεύει στην αύξηση της παραγωγικής δυναμικότητας των επιχειρήσεων.

- Η αλματώδης πρόοδος της βιοτεχνολογίας και η προώθηση νέων φαρμακευτικών προϊόντων.

- Η υψηλότερη διείσδυση των γενοσήμων φαρμάκων στην εγχώρια αγορά.

- Συμψηφισμός των δαπανών έρευνας και ανάπτυξης με το clawback.

- Η διεύρυνση της λίστας των ΜΗ.ΣΥ.ΦΑ.

- Η λήξη της πατέντας φαρμάκων ευρείας κατανάλωσης.

- Οι αυξανόμενοι δείκτες δημογραφικής γήρανσης της χώρας.

Απειλές

- Η επιβολή υψηλών εκπτώσεων/κλιμακωτών εισφορών (rebate/clawback).

- Η εφαρμογή δεσμευτικών πολιτικών για διατήρηση της δημόσιας φαρμακευτικής δαπάνης σε χαμηλά επίπεδα.

- Η άνοδος των τιμών της ενέργειας συντελεί στην αύξηση του κόστους παραγωγής καθώς και του λειτουργικού κόστους των επιχειρήσεων, με συνέπεια την συμπίεση των περιθωρίων κερδοφορίας.

- Οι αυξήσεις στις τιμές των πρώτων υλών που χρησιμοποιούνται στην παραγωγή, των υλικών συσκευασίας καθώς και του κόστους μεταφοράς των προϊόντων.